�@�����Ȃ�����łȂǂ̔[�ł̗P�\��Ŗ����ɔF�߂����鎖�Ⴊ�������ł��܂��B

�@�������A�Ŗ����̑Ή��ɑ傫�Ȃ�������邽�߁A���Œ�����߂��u�[�ł̗P�\���̎戵�v�́v�i�ʒB�j�̓O����͂��邱�Ƃ���ł��B

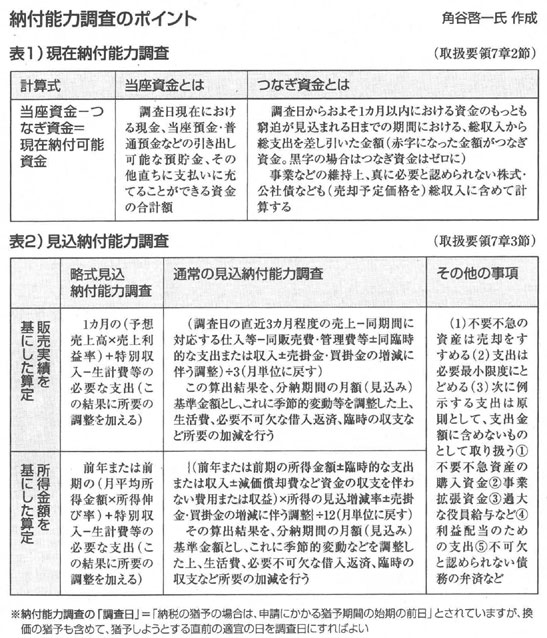

�@�p�J�[��ŗ��m�ɓ��戵�v�̂̃|�C���g������Ă��炢�܂����B

��P��@�[�ŗP�\�̊�{�I�l�����Ɖ^���̈Ӌ`

��Q��@�[�ŗP�\�Ɖ��ؐŖƏ��̏���

��R��@�[�ŗP�\�\���̗��ӎ���

��S��@�����̗P�\�̃|�C���g

��T��@�P�\���Ԃ̉����A�������A�S�ۂ̒Ȃ�

��U��@�u���ݔ[�t�\�͒����v�Ɓu�����[�t�\�͒����v

��V��@�����ȕ��[�\���o��F�߂����邽�ߔ��_�ޗ������p���悤�I

���Q�l������

�E�[�ł̗P�\���̎戵�v�j(���Œ��EPDF)

�E�u���Œʑ��@�v�i�@���EPDF�j

�E�u���Œ����@�v�i�@���EPDF�j

���ŋ��̕��[���x��

�@���{��w�̖k��O�v���_�����́A�{���i�Q���P�P�����j�Łu���@���v�����鉞�\���S�̌����̍l�����́A�����ʂɂ��y�ԁv�Ǝw�E���A����Ɂu�ꎞ�ɔ[�t����ȏꍇ�́A�ېŒ��͔[�ł̗P�\���̑[�u��ϋɓI�ɏ��F���ׂ��E����̖@�I�`�����v�ƌ��y���Ă��܂��B(�ʐ^�͎��ꌧ���H�c�̘A����́u�ؔ[������w�K��v)

�@�k�싳���̎w�E�𗠕t����[�ł̊ɘa�[�u�Ƃ��āu�[�ł̗P�\�v�i���Œʑ��@�S�U���Q���j�A�u�����̗P�\�v�i���Œ����@�P�T�P���j�A�u�ؔ[�����̒�~�v�i���Œ����@�P�T�R���j�Ȃǂ̐��x������܂��B

�@����ł̖Ɛœ_���������A�藦���ł̔p�~�A�Z���ő��łȂǑ�O���ł̐i�s�ƈُ�Ȍ��������͂��ߏ��������������Ă��鍡���A�[�ł̊ɘa�[�u�̕K�v�x�������Ă��邱�Ƃ͖����ł��B

�@�����������ŁA�����s�����s�����́A�ؔ[�Ɏ������o�܂�[�Ŏ҂̌����������A���f���A���ɂ߁A�u������̌����v���O���ɒu���Ȃ���A�[�ŎҌX�̎��Ԃɑ�������������ϋɓI�ɍs���K�v������܂��B

�@�����āA���̔��f�̍���ɂ́A�[�Ŏ҂̐�����������I���Y����ۏႷ�錛�@���O���т���Ă��Ȃ���Ȃ�܂���B

�@�������A�ŋ߂̒�������ł͍����n�����u�����ꊇ�[�t�v�u���������A���������������v��U�肩��������ŁA�����W�@�߂�u�[�ł̗P�\���̎戵�v�́v�i��q�j�Ȃǂɂ������鎖�Ⴊ�ڗ����A�S���e�n����[�Ŏ҂̔ߖ��������Ă��܂��B

�@���������[�ł̊ɘa�[�u�Ƃ́A���Œ����@�Ɋ�Â������͍s�g�i�����������E�����Ȃǁj�����ł́u�����̎��v���グ�邱�Ƃ��ł��Ȃ��̂ŁA���̎��R������҂ɑ��Ă͕��[�����F������A�ؔ[�����̎��s���~����Ȃǂ̑[�u���u���A�����I�Ȓ������ɘa���鐧�x�̂��Ƃł��B

�@�����܂ł��Ȃ��A�����̒����s���ł́A�����͍s�g�̑ΏۂƂȂ�̂͂����ꕔ�ŁA�啔���͔[�ł̊ɘa�[�u�̐��x�ɂ���đؔ[���̉������}���Ă��܂����B������u�����͍s�g�D��v�H���ɋt�߂肳���邱�Ƃ́A�����Ē����s���ɂƂ��Ă�����Ƃ͌����܂���B�܂����ɏq�ׂ�A�����߂��u�[�ł̗P�\���̎戵�v�́v�ɂ������邱�ƂɂȂ�܂��B

���u�戵�v�́v�Ƃ�

�[�ł̗P�\���̎戵�v�̂̐ϋɖ�

�@�u�[�ł̗P�\���̎戵�v�́v�̖`���̑����ł́A�u�����I�Ȓ����葱�������ɘa���邱�Ƃ��Ó��Ƃ����ꍇ������B�[�ł̗P�\���̐��x�́A���̂悤�ȏꍇ�ɔ[�Ŏ҂̎���ɑ��������[�u���u���邱�Ƃɂ��A�[�Ŏ҂Ƃ̐M���W���������A�Ŗ��s���̓K���E�~���ȉ^�c��}�邱�Ƃ�ړI�Ƃ���v�ƁA�[�ł̗P�\���̊ɘa�[�u��K�p����ϋɓI�Ӌ`���q�ׂĂ��܂��B

�@���̏�Łu���ɔ[�Ŏ҂��瑦���ɔ[�t���邱�Ƃ�����ł���|�̐\���o�����������ꍇ�ɂ́A���̎�����\���������A�[�Ŏ҂ɗL���ȕ����Ŕ[�ł̗P�\���̊��p��}��悤�z�ӂ���v�Ƃ��A�܂���R�́u�����̗P�\�v�̍��ł́u�[�t����𗝗R�Ƃ��ĕ��[�̐\���o�����������ꍇ�ɂ́A���̂܂ܕ��u���邱�ƂȂ��A�����̗P�\�ɊY�����邩�ǂ�������������悤�z�ӂ���v�Ƃ��Ă��܂��B

�@�܂��ɖk�싳�����w�E�����ʂ�A�����s�����Ɂu�[�ł̗P�\���̑[�u��ϋɓI�ɏ��F���ׂ��E����̖@�I�`���v�킹�Ă���̂ł��B���̓_���ł��厖�ȕ����ł��B

�@�Ƃ���Łu�[�ł̗P�\���̎戵�v�́v�͏��a�T�P�N�U���A���Œ��́u�ʒB�v�Ƃ��Đ��肳�ꂽ���̂ł��B��̓I�ɂ́A�u�[�ł̗P�\�v�u�����̗P�\�v�Ɋւ����舵���ƁA����ɕt������S�ہE�[�t�ϑ��E�[�t�\�͒����E���ؐł̖Ə��Ȃǂ̎�舵���ɂ��Ėԗ����A�̌n�I�ɐ����������̂ł��B

�s�����S������u�ʒB�v

�@�u�ʒB�v�Ƃ͍��Œ������̐E���A�܂�s�������S�����鐫�i�̂��̂ł��B���ꂾ���ɁA���ɂ́u������̌����v���m�ۂ��錩�n����A�[�Ŏґ��ɂƂ��āu�������v�K�������܂��B�������A�O�q�̑��������͂��ߊ��p���ׂ��ϋɓI�ȋK�肪���X����܂��B�S�����̕s���ɂ�閳�m���d�Ȃ�A�O�q�̂悤�ɁA�u�[�ł̗P�\���̎戵�v�́v�������������鋭���I�Ȓ����s�������s���Ă�������A���̒ʒB�����p����Ӌ`�͑�ϑ傫�����̂�����܂��B

���^���̓��B�_��

�@�����E�S���A�͑ؔ[���̎��g�݂̒��ŁA�M�d�ȓ��B�_��z���Ă��܂����B�ŋ߂ł͐���������A�����Ēʑ��@�S�U���Q���S���u���������������������Ƃɂ��[�ł̗P�\�v�̋��������Ƃ�A�Q�E�W�S�������ƎҌ��N���ł̍��Œ����ŁA�i�P�j�����Ȕ[�Ŏ҂ɂ͊����̗P�\��F�߁A���Y���Ȃ���Β�~���s���i�Q�j�������I���Y�͍������������Ȃ��]�Ȃǂ̉܂����B

�@����ɁA���s�E�T�������ł͉ЂŎ���Ď��A�V�ꂪ�Ď��Ƃ������Ő\�������u�[�ł̗P�\�v���u�\�����ɔ[�t�v�悪�L����Ă��Ȃ��v�Ƃ������R�����ŕs���ɂȂ鎖�Ⴊ�������܂����B����ɑ��ًc��\�����ĂĂ��������A�R�������i�K�Łu�[�ł̗P�\���v�ٌ̍��������Ƃ邱�Ƃ��ł��܂����B

�@���̂悤�ȓ��B�_�́A�܂��Ƃ��Ȓ����s���ɋ߂Â��Ă����_�ŁA�ϋɓI�ȈӋ`�������̂ł��B�Ⴆ�A�ʑ��@�S�U���Q���S���u���������������������Ƃɂ��[�ł̗P�\�v�́A�Y�����鎖��ɂ͕��Ր�������A�Y�����Ⴊ��������Ǝv����̂ɁA���������ɂ�������ۂ̓K�p��͋ɂ߂Ă܂�ł��B

�@�Ȃ����Ƃ����ƁA�u�\�����o��������A�P�\�Y���K�ۂ̔���A����̉��ؐŖƏ��̑[�u�Ȃǂ��ʓ|�v�u�S�����̕��s���v�Ƃ�����������邩��ł��B������˔j���A�s�����̏��ɐ��ƕs�������߂����A���B�_���J���Ă����Ƃ����_�ŁA�傢�ɕ]���ł�����̂ł��B���̓��B�_���J���Ă����L�[���[�h���u�[�ł̗P�\���̎戵�v�́v�̊��p�������킯�ł��B

���w�K�Ǝ��H��

�@�ŋ߁A���A��t�A����ȂǂŁu�[�ł̗P�\���̎戵�v�́v�̊w�K����{����A�S���Ɋw�K�Ǝ��H�̎��g�݂��L�������܂��B���̍ہA�u�[�ł̗P�\���̎戵�v�́v����������w�сA�����傢�Ɏ��H���A�S���őؔ[���ł̉^���̔��������Ƃ�܂��傤�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��TOP��

�@�O��́u�[�ł̗P�\���̎戵�v�́v�i�ȉ��u�戵�v�́v�j�̊T�v�A�[�Ŏ҂����p���ׂ��ϋɓI�ȋK��A�u�戵�v�́v�����p�����e�n�̉^���̓��B�_�Ȃǂ��Љ�܂����B

�@���ꂩ��[�ł̗P�\���x���Q��ɕ����ĉ�����܂��B�|�C���g����₷���ꗗ�\�ɂ܂Ƃ߂Ă݂܂����B�\�����Ȃ���ǂݐi��ł��������B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

���u�[�ł̗P�\�v�͂Q���

�@�[�ł̗P�\�͍ЊQ�A���́A�a�C�A�Ɛт̈����Ȃǂ̎����ɋN�����Ĕ[�t����ɂȂ����ꍇ�́u�ʏ�̔[�ł̗P�\�v�ƁA�Ŗ������Ő��N���̏C���\�����ꊇ��o�����Ƃ������u�Ŋz�̊m��葱�����x�������ꍇ�̔[�ł̗P�\�v�i�ʏ́u���ےx���v�j�ɋ敪����܂��B

�@������̏ꍇ���u�[�ł̗P�\�̐\�����v���o���Ȃ���Ȃ�܂���B���Ɂu���ےx���v�̏ꍇ�́A�[�������̐\���������ł��̂Œ��ӂ��K�v�ł��B

���ݓ|����u�[�ł̗P�\�v�̊Y���v����

�@�����ł�����ƒ��ӂ�v����̂͂R�i�ڂɂ���u��A�ގ��v�ł��B�悭����P�[�X�Ƃ��āA����悩����������`���s�n��ɂȂ�Ȃǂ́u�݂��|��v���u��A�ގ��v�Ɋ܂܂��Ƃ������Ƃł��B

���u���Ƃɂ������������v���傢�Ɋ��p��

�@�܂��u�l���v�́u���Ƃɂ������������v�ɂ��ẮA�����́u�P�N�O�Ɣ�ׂė��v�������ȉ��i���͐Ԏ��������j�v�ł����A�u�戵�v�́v�ł͂��܂��܂Ȓe�͏�����݂��āA�P�\�Y���𑝂₷�������������Ă��܂��B�傢�Ɋ��p����K�v������܂��B

�@�[�ł̗P�\���̒i�K�ŁA���̔[�Ŏ҂Ɉ��́u���ݔ[�t�\�����v�i�Z����@�͌�q�j������ꍇ�́A���̋��z��P�\�Y�����z����T�����A�u�[�t����ȋ��z�v������[�ł̗P�\�̑ΏۂƂ��܂��̂ŁA���̓_�����ӂ��K�v�ł��B

�����ؐł̖Ə�

�@�u��A�Y���v�i�ގ����܂ށj�̏ꍇ�́A�u�[�t����̋N���ƂȂ�����������������P�\���Ԃ̏I���܂Łv�͑S�z�Ə��ł��̂ŁA�����b�g�͑�ł��i�������A�Ə����Ԃ͂Q�N�����x�j�B

�@�u�O�A�l���Y���v�i�ގ����܂ށj�̏ꍇ�́A�P�\���Ԃɂ��ĂQ���̂P�Ə��ƂȂ�܂��B�u�Q���̂P�Ə��v�Ƃ́A�{���͂P�S�E�U���̂Q���̂P�i�V�E�R���j��[�t����悢�Ƃ������Ƃł����A���݂͑[�u�@�̓���ɂ���āA�S�E�V���i�����Q�O�N�̏ꍇ�j�ƂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��TOP��

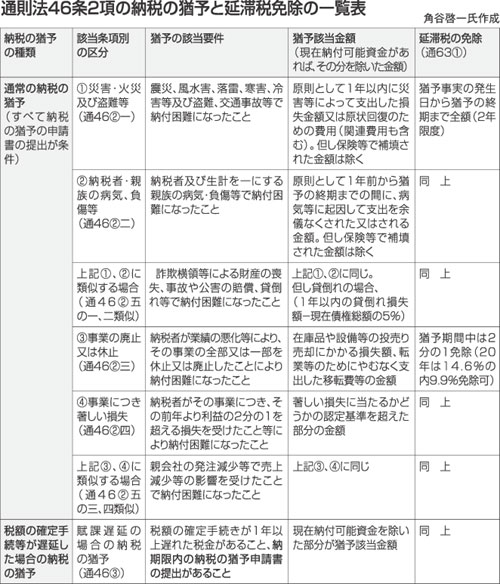

�@�O��͂ǂ̂悤�ȏꍇ�ɔ[�ł̗P�\�i�n���Ŗ@�ł́u�����̗P�\�v�j�ɊY������̂��A�܂��P�\�Y�����z�̎Z��͂ǂ̂悤�ɂ���̂��ɂ��ĉ�����܂������A����͔[�ł̗P�\�\���ɂ������Ă̎葱���A���ӎ�����������܂��B

�@�葱���A���ӎ����̃|�C���g���ꗗ�\�ɂ܂Ƃ߂܂����̂Ō��Ă��������B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

����o�����ɒ���

�@�[�ł̗P�\�\�����̒�o�����ł����u�Ŋz�̊m��葱�����x�������ꍇ�̔[�ł̗P�\�v�́u�[�������v�ł����璍�ӂ��K�v�ł��B

�@�ЊQ�E����E�a�C�E�����������ȂǂɋN������u�ʏ�̔[�ł̗P�\�v�̏ꍇ�̐\���́A��o�����͂���܂���̂Łu�[�ł̗P�\���悤�Ƃ���Ƃ��v�ɐ\�������o���܂��B�ʏ�͍ЊQ���̗P�\�Y�������̔������̒���i�����ނ˂P�`�R�J���ȓ��j���Ó��Ǝv���܂��B����́E��Q�͂ȂǑ������ؖ����鏑�ނ�Y�t����̂��x�^�[�ł��B

�������̔[�t�v��

�@�\�����ɔ[�t�v��i���[���z�j��P�\���Ԃ��L�ڂ��闓������܂��B�܂��[�t�v��ł����u�����̔[�t�\�ȋ��z�ŁA���������ς��̋��z�v���L�ڂ��܂��B�P�\�Ŋz�ɔ�ׂĖ����̕��[�z�����Ȃ��ꍇ�A�[�t�v�悪�P�N���Ă��܂����Ƃ�����܂����A���̏ꍇ�͔[�t�v��̍ŏI���Ɂu����v���܂��B�P�\�̉������x�͂���܂����A�͂��߂���P�N����P�\���Ԃ͂���܂���B

�@�u�����̔[�t�\�ȋ��z�ŁA���������ς��̋��z�v�͎��x�����ƂɎZ�肵�܂����A�ڍׂ͂U��ڂɐ������܂��B

�����ԉ����\��

�@�������ς��w�͂��Ă��A�����̗P�\���Ԓ��Ɋ��[�ł��Ȃ��ꍇ�́u�[�ł̗P�\�̊��ԉ����\�����v���o���܂��傤�B�������A�P�\���Ԃ͒ʎZ�Q�N���邱�Ƃ��ł��܂���i���͖{���͂T�N�Ԃ��炢�ɂ��ׂ��Ǝv���Ă��܂��j�B

���S�ۂ̒ł�

�@�ŋ߁u�S�ۂ��Ȃ���A�P�\�ł��Ȃ��v�Ƃ����b���悭�����܂����u�K���ȒS�ۂ��Ȃ��ꍇ�v�͒��Ȃ��Ă��悢�A�Ƃ���Ă��܂��i�i�P�j�j�B�܂��A�T�O���~���̗P�\���z�ł����Ă��A��r�I���z�i�����ł��������悻�P�O�O���~�����j�̏ꍇ�́A������x�Ⴊ�Ȃ��Ɣ��f���Ă��炦�A�S�ۂ��Ȃ��Ă��悢�Ƃ���Ă��܂��i�i�S�j�j�B

���[�ł̗P�\�̃����b�g

�@�[�ł̗P�\�������ꂽ�ꍇ�̃����b�g�́A�\�́i�P�j�`�i�U�j�̂Ƃ���ł��B

�@���ɐV���ȑؔ[�����i�����������Ȃǁj���֎~����܂��̂ŁA���S���ĕ��[���ł��܂��B

�@�܂����łɍ���������������ꍇ�ɂ́A�[�Ŏ҂������̐\��������u���̍��������������Ƃ̌p������̈ێ��Ɏx�Ⴊ����ƔF�߂���ꍇ�v�Ȃǂɂ͉����ł���̂ŁA�S�����ɑ��k����Ƃ悢�ł��傤�B

���[�ł̗P�\�̎������ƕٖ�

�@�Ŗ�������������F�߂��[�ł̗P�\���������ꍇ������܂��B�����ł̃|�C���g�́A�s�������u�ٖ����Ȃ���Ȃ�Ȃ��v���Ƃł��B

�@�Ⴆ�A���[�����s�ł��Ȃ��������Ƃɂ��āu��ނȂ���������v��ٖ��ł���A�P�\�͎�������Ȃ��Ǝv���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��TOP��

�����̗P�\���Q��ɕ����Đ������܂��B

�������̗P�\�Ƃ�

�����̗P�\�Ƃ́A���łɍ�������������Ă�����Y�A���邢�͍��㍷���������̑ΏۂƂȂ肤����Y�̊��������i�����j���A���̗v���ɊY�������ꍇ�ɗP�\���A���[��F�߂�Ƃ������x�ł��B

����܂ŏq�ׂĂ����[�ł̗P�\�i�ʂS�U�i�Q�j�j�́A�K�������ؔ[��O��ɂ������x�ł͂���܂��A�����̗P�\�͑ؔ[�����̂Ȃ��ł̔[�Ŋɘa���x�ł��B

���u�����P�\�ɂ��āv�Ƃ̈ӎv�\���͕s��

�����̗P�\�͔[�ł̗P�\�ƈ���āA�[�Ŏ҂̐\���ɂ����̂ł͂���܂���B�����̗P�\��K�p���邩�ǂ����͐Ŗ����ǂ̍ٗʂɂ��Ƃ���Ă���A�P�\��K�p���Ȃ����Ƃɑ���[�Ŏґ��ً̈c�\�����Ă̌������F�߂Ă��܂���B

�������A�����̗P�\�̗v���ɂ��č��i�͖@�艻����A�ڍׂ́u�戵�v�́v�Ɉς˂��Ă��܂��̂ŁA�u�����̗P�\�ɂ��Ă��������v�ƍs�����Ɉӎv�\�����邱�Ƃ��s���ł��B

�����[�\���o�ɂ̓L�`�b�ƑΉ�����悤�w��

�u�v���������Y�����Ă���̂Ɋ����̗P�\��K�p���Ȃ��v�Ƃ������Ƃ������Ă͂Ȃ�܂���B�����������Ƃ��Ȃ��悤�ɁA�u�戵�v�́v�́u�ؔ[�҂��番�[�̐\���o�����������ꍇ�ɂ́A���u���邱�ƂȂ��A�����̗P�\�ɊY�����邩�ǂ�����������悤�z�ӂ���v�i�R�͂P�߂W�j�ƁA����ɂ������h���Ă��܂��B

�������̗P�\�̃|�C���g

�����̗P�\�́A�[�ł̗P�\�̂悤�ɍЊQ�Ƃ��݂��|��Ƃ��A����̗P�\�Y�������̔��������ɂ����̂ł͂Ȃ��A�\�̂Ƃ���u�[�ł̐��Ӂv������̂��ǂ����A���L���Y���u���Ƃ���̌p���E�ێ��v�ɂƂ��Ăǂ��Ȃ̂��A�P�\���邱�Ƃɂ���āu������̗L�����v������̂��ǂ����A�Ƃ��������Ƃ��d�v�ȃ|�C���g�ɂȂ�܂��B

�܂��A�ؔ[��}�~����Ƃ����ϓ_����u�P�\���Ԓ��ɔ����������܂�鍑�łɂ��Ă��[�����Ɋ��[�ł���v���Ƃ��u�[�ł̐��Ӂv�̒��g�i�\�i�P�j�j�Ƃ��ďd�v�ȗv�f�ƂȂ�܂��B

���]�܂��e�͓I�^�p

�����̗P�\��\���o����A�S��������u�ݐς����ؔ[�����A�P�N�ȓ��Ɋ��[�ł���[�t�v��𗧂ĂȂ��ƗP�\�͔F�߂Ȃ��v�u�P�\���Ԓ��̐V�K�ؔ[�������F�߂Ȃ��v�ƌ���ꂽ�Ƃ����b���܂��B

���̎����͂���Y������ꍇ�́A��r�I�e�ՂɊ����̗P�\�ɊY�������邱�Ƃ��ł��܂����A�����͂��R�����A���Y���Ȃ��Ƃ������ꍇ�́A�����̗P�\�̓K�p�͌��������̂�����܂��B���̓_�Łu�戵�v�́v�ł́A��̔z��������Ă��܂��B

�Ⴆ�u�[�ł̐��Ӂv�̒��g�Ƃ��āu�����Ƃ��Ċ��ؔ[�ŋ���P�\���Ԓ��i�Œ��Q�N�ԁj�Ɋ��[�ł��A�܂��A�P�\���Ԓ��ɔ����������܂��ŋ��ɂ��Ă��i���̓s�x�j�[�����Ɋ��[�ł���v�i�\�i�P�j�j�Ƃ���Ă��܂��B������N���A����̂͑�ςȂ̂Łu�戵�v�́v�́u���L���鑍���Y��ŋ߂ɂ�����������̊T���Ȃǂɂ�蔻�肵�Ă��悢�v�ƁA���Ȃ�e�͓I�ȉ^�p��F�߂Ă��܂��B

�����͂��R�����A���Y���Ȃ��Ƃ������ꍇ�A������_�N���A���Ȃ���Ȃ�Ȃ��͕̂\�i�Q�j���i�i�P�j�̗v���ł��B�u������L���v�Ƃ��Ĉ��������Ƃ��āA�u�P�\���Ԓ��i�Œ��Q�N�ԁj�ɐV���ȑؔ[�������邱�Ƃ��Ȃ��A�P�\�ΏۂƂȂ������ؔ[�ŋ��S�z�̒������F�߂��邱�Ɓv�Ƃ�������[�Ŏ҂ɉۂ��Ă��܂��B�u�戵�v�́v����^�ɓǂނƁA�����̗P�\�̃n�[�h���͋ɂ߂č����Ȃ��Ă��܂��܂��B

����ł́u�[�Ŏ҂ɗL���ȉ^�p�v�����������u�戵�v�́v������u�[�Ŏ҂̎���ɑ������ؔ[�����v�Ƃ���������b���فA�s�����̎����w�j�ȂǂƖ������邱�ƂɂȂ�܂��B

�����Łu�P�\�ʒB�v���悭�ǂނƁu�S�z�̒������F�߂��邱�Ɓv�ƁA�ŏI���f�͒S���҂̍ٗʂɈς˂Ă��܂��B�����������Ƃ��璥�������ł́u�P�\�̏I���i�Œ��Q�N��j�ɂ͎����Ȃǂɂ�銮�[�������߂�̂�����v�Ƃ����ٗʁi�z���j�ɂ���āA�L�������̗P�\���F�߂��Ă��܂����B�����Ǝ҂̌o�c�Ɛ��������n�ɗ�������Ă��鍡�������A���̂悤�Ȓ����s���̒e�͓I�^�p���]�܂�܂��B

�����A�P�\���Ԓ��ɂ������V���Ȑŋ��̔[�������������܂��̂ŁA�V�K�ؔ[��h�~���邽�߂̓w�͂ƍH�v���K�v�ł��B

�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��TOP��

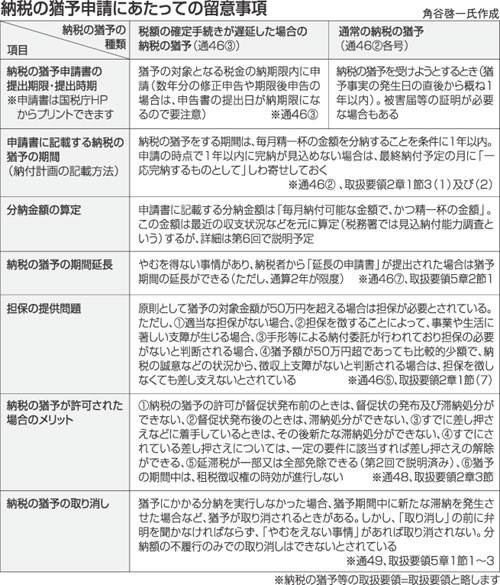

�@ ����́A�����̗P�\�̂��܂��܂ȗ��ӎ����ɂ��Ăł��B

�@ ���ӎ�������₷���ꗗ�\�ɂ܂Ƃ߂܂����B�P�\���ԁA�S�ۂ̖��ȂǑ����̍��ڂ͔[�ł̗P�\�Ɠ����ł����A�����Ċ����̗P�\�o�[�W�����Ɏ蒼�����܂����B

���P�\���Ԃƕ��[���z

�@ �P�\���ԂƊ��Ԃ̉������x���[�ł̗P�\�Ɠ����ł��B�ŏ��͂P�N�ȓ��̗P�\���ԂŁA��ނȂ�����ʼn������F�߂���ꍇ�͍Œ��Q�N�ł��B�\�����͂���܂���̂ŁA�����̕K�v�����������Ƃ��S�����ɐ\������Ă��������B

�@ �P�N�ȓ��Ɋ��[�������߂Ȃ��ꍇ�A�[�t�\��̍ŏI���Ɋ��[������̂Ƃ��Ĕ[�t�v���\���o�Ă��������B

�@ �����̗P�\�ɂ����镪�[���z�̎Z��́u�����[�t�\�͒����v���ɂ��S�������s�����ƂɂȂ�܂����A�[�Ŏґ�����ϋɓI�Ɂu���[�v��v�Ƃ��̗��t���Ƃ��Ắu���x�\�v�Ȃǂ��o���邱�Ƃ������߂��܂��B

�@ �S�ۂ̒����[�ł̗P�\�Ɠ����ł��B���Ȃ��Ă������x���Ȃ��Ƃ����u�A�����v���S���ڂ���܂��B����ɓ��Ă͂܂邩�ǂ����A�悭�\�����Ă��������B

�������̗P�\�̃����b�g�Ȃ�

�@ �����̗P�\�̃����b�g�́A�[�ł̗P�\�������܂����A���ؐł̂Q���̂P��Ə��ł���Ƃ��A���̏����̂��Ƃō����������̉������ł��܂��̂ŁA�\���Q�Ƃ��Ă��������B

�@ �����̗P�\�̎������ɂ��ẮA���[�v��̕s���s�A�P�\���Ԓ��̐V�K�ؔ[�����Ȃǂ̏ꍇ�ɍs���邱�Ƃ�����܂����A�[�ł̗P�\�̂悤�Ɂu�ٖ����x�v�͂���܂���B�������A�������O�Ɂu������v���邱�Ƃ�S�����ɋ`���t���Ă��܂��B

�@ ���[�v��ɉ����Ď�`�E���؎����邱�Ɓi�[�t�ϑ��j������܂����A���̏ꍇ�̃����b�g���Q�_�L�q���Ă��܂��̂ŎQ�Ƃ��Ă��������B

�@ �Ō�ɁA�[�ł̗P�\�Ƃ̊W�ł����A���ɗ����Y�������Ƃ��Ă������̗P�\�Ɣ[�ł̗P�\���_�u���œK�p���邱�Ƃ͂ł��܂���B���������ꍇ�A�ʏ�͗L���ȓ_�������[�ł̗P�\��K�p���邱�ƂɂȂ�ł��傤�B

���Ŗ����֍s���O��

�@ ���Ȃ��������ؔ[���Ă��Ċ����̗P�\�����߂�ꍇ�́A�Ŗ����Ȃǂ֍s���O�ɂ܂��A�i�P�j�����̔[�t�v��i���[���z�j���쐬����i�Q�j���̔[�t�v��̍����ƂȂ鎑���i���x�\�Ȃǁj������i�R�j�ؔ[�z�����z�̏ꍇ�Ȃǂ́A�S�ۂ��������Ă����i�����Ȃ���ΒS�ۂ͂Ȃ��Ă��\���܂���j�i�S�j�P�\�i���[�j���Ԓ��ɔ����������܂��ŋ����A�[�����Ɋ��[�ł��邩�ǂ����̌��������Ă����]�Ƃ������������K�v�ł��傤�B

�@ ���̂��߂ɁA�O����܂߂��u�����̗P�\�̂��ׂāv�����ЎQ�l�ɂ��Ȃ���A�����̗P�\��K�p��������g�݂Ƀ`�������W���Ă��������B

�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��TOP��

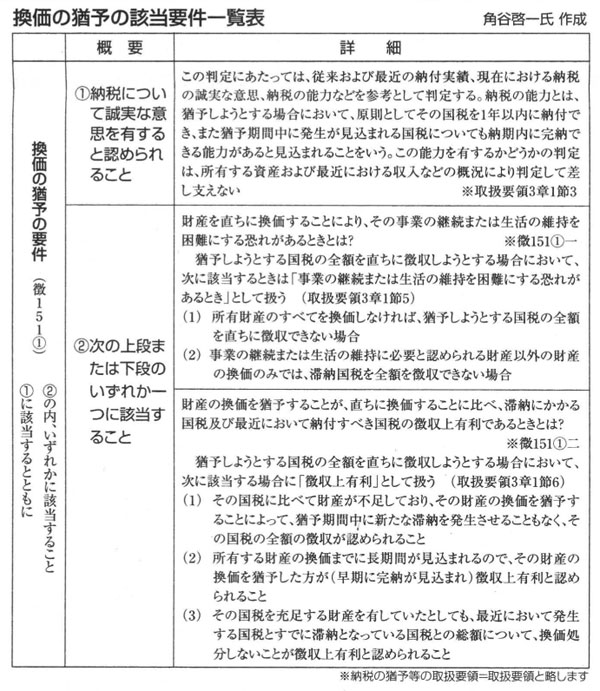

�@����́A���ݔ[�t�\�͒����ƌ����[�t�\�͒����ɂ��ĐG��܂��B

�����ݔ[�t�\�͒����Ƃ͉���

�@�[�ł̗P�\���K�肵�����Œʑ��@�S�U���Q���́u�i���j�̎����ɊY������ꍇ�́A�ꎞ�ɔ[�t���邱�Ƃ��ł��Ȃ��ƔF�߂�����z�����x�Ƃ��āi���j�[�ł�P�\����v�Ƃ��Ă��܂��B�����̗P�\������ꍇ���A��{�I�ɔ[�ł̗P�\�Ɠ����ł��B

�@ �������₷����������ƁA�[�ł̗P�\�ł������̗P�\�ł��A���̐Ŋz�����ׂėP�\�v���ɊY������Ƃ��Ă��A���̔[�Ŏ҂Ɂu���A�����ɔ[�t�ł���]�T�����v������A�܂����̋��z��[�t���A����������������c��̕����A�܂�u�[�t����ȋ��z�v�̕����������u�P�\������z�v�Ƃ���]�Ƃ������Ƃł��B

�@ �u������̌����v�Ƃ����ϓ_����A���̍l�����͑Ó����Ǝv���܂��B

�@ ���́u�����ɔ[�t�ł���]�T�����v�����ݔ[�t�\�����Ƃ����A�������̓I�ɐŖ����Ȃǂ������E�Z�肷�邱�Ƃ��u���ݔ[�t�\�͒����v�i�\�P�j�Ƃ����܂��B

�������[�t�\�͒����Ƃ͉���

�@ ���ݔ[�t�\���������������āu�P�\������z�v�����܂����Ƃ��܂��B���x�́u�P�\������z�v���ǂ̂悤�ɔ[�t����̂��A�[�t�v��i���[�v��j�𗧂ĂȂ���Ȃ�܂���B�����ł���L�Ɠ��l�A�u������̌����v�Ƃ����ϓ_����A�����̕��[���z�́u��������ȋ��z�v�ł͂Ȃ��A�u�[�t�\�ȋ��z�ŁA���A�������ς��̋��z�v�Ƃ������ƂɂȂ�킯�ł��B

�@ ������u�����[�t�\�����v�Ƃ����A��̓I�ɐŖ������Œ����E�Z�肷�邱�Ƃ��u�����[�t�\�͒����v�i�\�Q�j�Ƃ����܂��B

�������C���ɂ��Ȃ��Ŏ�����Z���

�@ ���ݔ[�t�\�͒����A�����[�t�\�͒����́A�P�\��\�����A�܂��͐\�����ꂽ�[�Ŏ҂����ڍs�����̂ł͂���܂���B�������A�Ŗ����Ȃǂɂ�邱���̒������ʂ́A���Ȃ��́u�P�\�������z�v�u�����̕��[���z�v�u�P�\���ԁv��傫�����E���܂��B

�@ ���̒������ʂ́A����I�ɔ[�Ŏ҂ɉ����t������̂ł͂Ȃ��A�[�Ŏ҂��������i�܂��͋��c����j�d�v�ȍޗ��ɂȂ���̂ł��B���������āA�[�Ŏґ��Ƃ��Ă��ȏ�̂悤�ȗ\���m���܂�����ŁA��������Z���������悢�ł��傤�B���ɁA�����[�t�\�͒����́A���痧�Ă��[�t�v��i���[�v��j�́u���Â��v�ƂȂ�A�S�����ƐՂ���Ƃ��̏d�v�Ȏ����ɂȂ�܂��B�܂������v��ɂ��𗧂��܂��B�����i�\�Q�Q�Ɓj�ł��\���܂���A�쐬���邱�Ƃ������߂��܂��B

�@ �Ȃ��A�Z���ԁi�����ނ˂R�J�����x�j�̔[�t�\��̏ꍇ�́A�����[�t�\�͒������ȗ����Ă������x���Ȃ��Ƃ���Ă��܂��i�戵�v�̂V�͂R�߁i�P�j�j�B

�@ ���ݔ[�t�\�͒����A�����[�t�\�͒����̎Z����@�Ȃǂ́A���ꂼ��̕\�����Ă��������B

�@ �S�����́A�P�\���z�̑召�E�P�\���Ԃ̒��Z�Ȃǂɂ���āA�����\���g���������Ă��܂��B

�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��TOP��

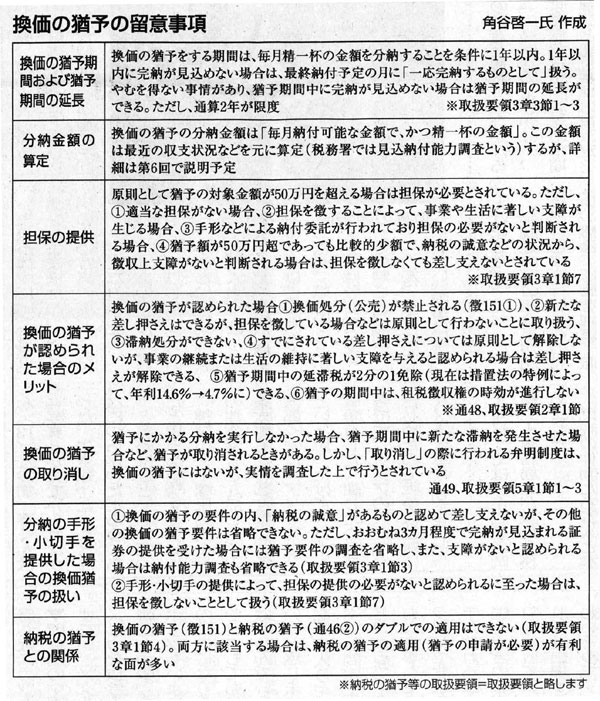

�@�u�[�ł̗P�\���̎戵�v�́v���[�Ŏґ��ɂƂ��Ċ��p���ׂ��ϋɖʂ��������邱�Ƃ𒆐S�ɁA�[�ł̗P�\�A�����̗P�\�̊Y���v�����̓I�Ȏ葱���Ȃǂɂ��ĂU��ɕ����ĉ�����Ă��܂����B

�@ �����������ł́A�S�����Ƃ̂����̒��ŁA������̎咣���������Ă����[�v�����F�߂��Ȃ����Ƃ��悭����܂��B���̘A�ڂ��I����ɂ�����A���̂悤�ȏꍇ�̔��_�ޗ�����܂��B�傢�Ɋ��p���A�S�����Ȃǂ�������܂��悤�B

�������ȕ��[�\���o���F�߂��Ȃ��ꍇ�̔��_�ޗ�

�i�P�j���X�،����c���̍���ł̒Njy�ɂ�鐭�{�E���ǂ̉�

�@ �O�T�N�P���ɔM�C���ŋN�������E�����Ɋ֘A���������ŁA���{���ǂ͎��̂悤�ɉ��Ă��܂��i�{���O�T�N�R���Q�W�����Ɍf�ځj�B

�@ �J�_������b�u���ł��ؔ[�ɂȂ����ꍇ�ɂ́A�ؔ[�ҌX�̎���ɑ����Ȃ���A�K�ȏ�����}���Ă����B�ؔ[�҂��番���̐\�����ꂪ�������ꍇ���\�����k���A�ؔ[�҂̎���ɑ������Ή����Ƃ�v�A���䍑�Œ����������u�i�[�Ŏ҂ɐe�ȑԓx�Őڂ��s�ւ������Ȃ��悤�ɓw�߁A�[�Ŏ҂̋���s���͐ϋɓI�ɉ�������A�Ȃǂ��L�ڂ����j�Ŗ��^�c���j�́A�Ŗ��s���𐋍s�����ł̌����_�B����Ƃ��Ŗ��^�c���j�̎�|�ɑ����ĐŖ��s���������߂Ă����v�B

�i�Q�j���ǂ̎������j

�@ ���œ��ǂ́A���N�̎����w�j�̒��ŁA�����E���ɑ��āu���ӂ��F�߂��Ȃ��ꍇ�ɂ͋����������A�[�t����Ȏ������ƔF�߂���ꍇ�ɂ́A�[�ł̊ɘa�[�u�Ƃ��ĕ��[��F�߂�A�Ƃ����悤�ɌX�̎��Ăɑ������������E�I�m�ȑؔ[�������s���v���Ƃ��w�����Ă��܂��B

�@ ���������āA�����Ȃ荷���������A�{���Ƃ��A�����J��̎���������Ȃ��Łu�R�J���ȓ��Ɋ��[����v�u�Z�����[�ȊO�͕��[��F�߂Ȃ��v�Ƃ��A�܂��ĕ��[���̍����������Ȃǂ͘_�O�ŁA���ǂ̕��j�ɂ������܂��B

�i�R�j�u�[�ł̗P�\���̎戵�v�́v�i�ʒB�j�̐ϋɖ�

�@ �u�[�ł̗P�\���̎戵�v�́v�̑����ł́u�����I�Ȓ����葱�������ɘa���邱�Ƃ��Ó��Ƃ����ꍇ������B�[�ł̗P�\���̐��x�́A���̂悤�ȏꍇ�ɔ[�Ŏ҂̎���ɑ��������[�u���u���邱�Ƃɂ��A�[�Ŏ҂Ƃ̐M���W���������A�Ŗ��s���̓K���E�~���ȉ^�c��}�邱�Ƃ�ړI�Ƃ���v�ƁA�[�ł̗P�\�Ȃǂ̊ɘa�[�u��K�p����ϋɓI�Ӌ`���q�ׂĂ��܂��B

�@ ���̏�Łu���ɔ[�Ŏ҂��瑦���ɔ[�t���邱�Ƃ�����ł���|�̐\���o�����������ꍇ�ɂ́A���̎�����\���������A�[�Ŏ҂ɗL���ȕ����Ŕ[�ł̗P�\���̊��p��}��悤�z�ӂ���v�Ƃ��Ă��܂��B�܂��A��R�́u�����̗P�\�v�̍��ł́u�[�t����𗝗R�Ƃ��ĕ��[�̐\���o�����������ꍇ�ɂ́A���̂܂ܕ��u���邱�ƂȂ��A�����̗P�\�ɊY�����邩�ǂ�������������悤�z�ӂ���v�Əq�ׂĂ��܂��B

�@ ���̓_�ɂ��āA�k��O�v���喼�_�����́u�����s�����ɔ[�ł̗P�\���̑[�u��ϋɓI�ɏ��F���ׂ��E����̖@�I�`���킹�Ă���v�Ǝ咣���Ă��܂����A�u�戵�v�́v�͂��̂��Ƃ𗠕t���Ă��܂��B

�i�S�j�n���ł́u�戵�v�́v�ɍS������Ȃ��̂�

�@ �n���ł̑ؔ[�����́u���Œ����̗�ɂ��v�Ƃ���Ă��܂��B�u�戵�v�́v�͍��Œ��̒ʒB������A�������A�[�ł̗P�\�Ƃ����A��Ƃ��č��Œʑ��@�ɊW����ʒB������A�n���ŐE���́u�戵�v�́v�ɍS������Ȃ��A�Ƃ����c�_������܂��B

�@ �n���Ŗ@�̑����ɂ́A�ؔ[���ɊW����ʑ��I�ȋK�肪�݂����Ă��܂����A���Œ����@�ƍ��Œʑ��@�o���ɂ܂������Ă���A���̓��e�����ł̋K��Ɗ�{�I�ɓ����ł��B�u�戵�v�́v���ʑ��@�ƒ����@�̑o���ɂ܂��������ʒB�ŁA�u�����@�̕����������n���ŐE�����S������v�ƍl����̂̓i���Z���X�ł��B

�@ ���������āu�[�ł̗P�\���̎戵�v�́v���A�n���őؔ[�����Ɂu�d��ȉe����^����v�����ƍl���Ă悢�̂ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��TOP��